حسابرسی چیست؟

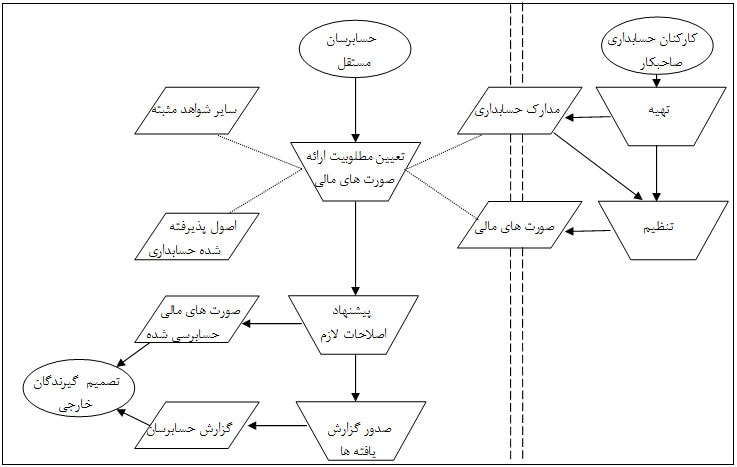

نوعی از حسابرسی که در این مجار بیشتر به آن پرداخته می شود ، رسیدگی به صورت های مالی یک شرکت توسط یک مؤسسه حسابرسی است. این نوع از حسابرسی عبارت است از بازرسی جستجو گرانه مدارک حسابداری و سایر شواهد زیر بنای صورت های مالی. حسابرسان از راه کسب آگاهی از سیستم کنترل داخلی و بازرسی مدارک ، مشاهده دارایی ها ، پرسش از منابع داخل و خارج شرکت و اجرای سایر روش های رسیدگی ، شواهد لازم را برای تعیین این که صورت های مالی ، تصویری مطلوب و به نسبت کامل از وضعیت مالی شرکت و فعالیت های آن در طول دوره مورد رسیدگی ارائه می کند یا خیر ، گردآوری می کنند. شکل زیر نموداری از حسابرسی صورت های مالی است.

در هر حسابرسی ، بیان صریح حدود رسیدگی ، مهم است. این حدود ، واحد مورد رسیدگی و دوره مورد رسیدگی را مشخص می کند. بنابراین ، از حدود رسیدگی برای تعیین و محدود کردن مسئولیت حسابرسان استفاده می شود. واحد مورد رسیدگی می تواند یک واحد با مالکیت فردی ، شرکت تضامنی ، شرکت سهامی و شرکت های تابع آن ، یک آموزشگاه یا هر سازمان دیگری باشد. دوره مورد رسیدگی معمولاً یک سال است ، اگر چه بعضی حسابرسی ها دوره کوتاه تری را می پوشاند.

رسیدگی های حسابرسان مستقل مبنای گزارش حسابرسی را فراهم می آورد. هرگز حسابرسان بدون اجرای رسیدگی ، نسبت به مطلوبیت ارائه صورت های مالی اظهار نظر نمی کنند. شناخت حسابرس از فعالیت صاحب کار ، حسابرسی های انجام شده در سال های گذشته ، اعتقاد به درستکاری مالکان و مدیران ، هیچ یک از عوامل برای اظهار نظر نسبت به صورت های مالی توسط حسابرسان کافی نیست. حسابرسان ، صورت های مالی سال جاری را یا رسیدگی می کنند یا نمی کنند. اگر رسیدگی نکنند نسبت به مطلوبیت ارائه صورت های مالی نیز اظهار نظر نخواهند کرد.

شواهد گرد آوری شده توسط حسابرسان در طول رسیدگی ، اثبات خواهد کرد که دارایی های مندرج در ترازنامه واقعاً وجود دارد ، شرکت مالک این دارایی هاست و ارزیابی آنها بر اساس اصول پذیرفته شده حسابداری انجام شده است. شواهدی جمع آوری خواهد شد تا نشان دهد که ترازنامه تمام بدهی های شرکت را منعکس می سازد ؛ در غیر این صورت ، ترازنامه می تواند به کلی گمراه کننده باشد ، چرا که اقلام مهمی از بدهی ها ، آگاهانه یا ناآگاهانه ، حذف شده است. حسابرسان به همین ترتیب ، شواهدی را نیز برای صورت سود و زیان گرد آوری خواهند کرد. آنان شواهدی را خواهند خواست که اثبات کند فروش های گزارش شده واقعاً روی داده است ، کالای فروش رفته عملاً برای مشتریان ارسال شده است ، بهای تمام شده و هزینه های ثبت شده ، مربوط به دوره جاری است و تمام هزینه های تحقق یافته ، به حساب گرفته شده است. روش های رسیدگی یک کار به میزان قابل ملاحظه ای متفاوت از کار دیگر است. بسیاری از روش هایی که برای یک فروشگاه کوچک خرده فروشی مناسب است ، برای حسابرسی یک شرکت بزرگ تولیدی مناسب نخواهد بود. حسابرسان انواع واحدهای بازرگانی و نیز ، سازمان های غیر انتفاعی را حسابرسی می کنند. بانک ها ، شرکت های بیمه ، کارخانه ها ، فروشگاه ها ، مؤسسات آموزشی ، انجمن های خیریه ، شرکت های حمل و نقل هوایی و اتحادیه های کارگری ، همه معمولاً مورد بازدید حسابرسان قرار می گیرند. انتخاب مناسب ترین روش های حسابرسی برای هر کار ، مستلزم کاربرد قضاوت و تجربه حرفه ای است.

تصمیم گیری اقتصادی به اطلاعات قابل قبول نیاز دارد

بانک ها برای وام دادن به یک شرکت معمولاً صورت های مالی و سایر اطلاعات مربوط به شرکت را به دقت بررسی می کند. هدف بانک از اعطای وام ، به دست آوردن سود و وصول اصل وام در سررسید آن است. اما اگر صورت های مالی شرکت که همراه تقاضای وام به بانک ارائه شده است ، قابل اتکا نباشد ، چه خواهد شد؟ برای مثال فرض کنید که صورت های مالی ، دارایی های جاری و سود جاری را بیش از واقع نشان داده باشد و بدهی های عمده ای را منعکس نکرده باشد. همچنین ، فرض کنید که بانک براساس چنین اطلاعات گمراه کننده ای وامی داده باشد. همچنین ، فرض کنید که بانک بر اساس چنین اطلاعات گمراه کننده ای وامی داده باشد. نتیجه نهایی احتمالاً این است که بانک به سود مورد انتظار خود نمی رسد و ممکن است مجبور شود اصل وام را نیز به عنوان زیان ناشی از مطالبات سوخت شده به هزینه منظور کند.

امروزه مشخصه اقتصاد کشورهای صنعتی ، شرکت های بزرگی است که سرمایه خود را از میلیون ها نفر سهامدار گردآوری کرده اند و منابع اقتصادی رادر یک کشور یا حتی در سطح بین المللی ، کنترل می کنند. هیاٌت مدیره که معمولاً در مرکز شرکت و دور از عملیات کارخانه ها و شعب شرکت مستقر است ، برای کنترل منابع شرکت باید به صورت های مالی و سایر گزارش ها اتکا کند. خلاصه این که ، تصمیم گیرندگان در سازمان های بزرگ نمی توانند اطلاعات دست اول زیادی دریافت کنند. آنان باید به اطلاعاتی اتکا نمایند که دیگران تاٌمین می کنندو این واقعیت ، احتمال خطر دریافت اطلاعات غیر قابل اتکا را افزایش می دهد.

میلیون ها نفر که پس اندازهای خود را از راه سرمایه گذاری در اوراق بهادار شرکت ها ، به آنها سپرده اند ، برای اطمینان از این که از وجوه سرمایه گذاری شده آنان به طور درست و مؤثر استفاده می شود به صورت های مالی سالانه و میان دوره ای شرکت ها اتکا می کنند. حتی افراد بیشتری پس اندازهای خود را به بانک ها و مؤسسات دیگر می سپارند که آنها به نوبه خود این وجوه را در سهام شرکت ها سرمایه گذاری می کنند. بنابراین تقریباً هر فردی به طور مستقیم یا غیر مستقیم منافعی را در شرکت ها دارد و حفظ منافع عمومی مستلزم گزارش گیری مالی قابل اتکا و به موقع از عملیات و سلامت مالی شرکت ها است.

بخش عمده ای از درآمد دولت از محل مالیات بر درآمدهای اظهار شده توسط شرکت ها یا افراد تاٌمین می شود. اطلاعات مندرج در اظهار نامه های مالیاتی ، توسط مالیات دهنده تاٌمین شده و ممکن است به دلیل منافع شخصی مؤدی ، کامل نباشد. دولت تلاش می کند این ضعف ذاتی را با رسیدگی های ممیزین مالیاتی جبران کند.

ارائه اطلاعات حسابداری و گزارش گیری مالی اگر خوب باشد ، به جامعه کمک می کند تا منابع اقتصادی خود را به کارآمدترین شکل تخصیص دهد. هدف این است که منابع محدود سرمایه به تولید کالاها و خدماتی اختصاص داده شود که بیشترین تقاضا برای آن وجود دارد. منابع اقتصادی به آن گروه از صنایع ، نواحی و واحدهای سازمانی اختصاص داده می شود که معیارهای حسابداری نشان داده است توانایی استفاده از منابع بیشتر را با کسب نتیجه بهتری دارند. از طرف دیگر ، حسابداری و گزارش گیری نامناسب ، ریخت و پاش ها و کمبود کارایی را پنهان می سازد و در نتیجه ، مانع از تخصیص منطقی منابع اقتصادی می شود.

اعتبار : سهم حسابرس مستقل در گزارش گیری مالی

سهم حسابرس مستقل در گزارش گیری مالی ، اعتبار بیشتر بخشیدن به صورت های مالی است. در این کاربرد ، اعتبار ، یعنی این که صورت های مالی می تواند باور شود ؛ به عبارت دیگر ، اشخاص خارج از شرکت مانند سهامداران ، اعتباردهندگان ، دولت و سایر اشخاص ثالث علاقه مند ، می توانند به آن اتکا کنند.

امروزه ارائه صورت های مالی حسابرسی شده ، روش پذیرفته شده ای است برای شرکت های تجاری تا نتایج عملیات و وضعیت مالی خود را به وسیله آن گزارش کنند. استفاده از عبارت “حسابرسی شده” در مورد صورت های مالی به این معناست که ترازنامه ، صورت های سود و زیان ، سود (زیان) انباشته و صورت گردش وجوه نقد شرکت همراه یک گزارش حسابرسی است که توسط حسابرسان مستقل تهیه شده که در آن نظر حرفه ای خود را نسبت به مطلوبیت ارائه صورت های مالی شرکت اظهار کرده اند.

آن گروه از صورت های مالی که توسط مدیریت شرکت تهیه و قبل از حسابرسی حسابرسان مستقل به استفاده کنندگان خارج از شرکت ارائه می شود ، اعتبار کمی دارد. بعید است که مدیریت را بتوان در ارتباط با گزارش گری نسبت به نحوه اداره کار شرکت کاملاً بی طرف و بی تعصب دانست ؛ همان طور که از یک مربی تیم فوتبال نمی توان انتظار داشت که در یک مسابقه ، هم مربی تیم و هم داور باشد.

صورت های مالی حسابرسی نشده ممکن است صادقانه ولی بدون دقت تهیه شده باشد. بدهی ها ممکن است نادیده گرفته شده و در ترازنامه انعکاس نیافته باشد. دارایی ها ممکن است در اثر اشتباه محاسبه یا تخطی از اصول پذیرفته شده حسابداری ، بیش از واقع نشان داده شده باشد. سود خالص ممکن است به دلیل انتقال هزینه های جاری به دوره های آینده ، یا به علت ثبت معاملات فروش قبل از تاریخ تحویل کالا ، بیش از واقع منعکس شده باشد.

سرانجام ، احتمال دارد که صورت های مالی حسابرسی نشده ، آگاهانه تحریف شده باشد تا دزدی و تقلبی را مخفی نماید. اگر چه تحریف عمدی صورت های مالی عمومیت ندارد ، اما رخ می دهد و می تواند موجب زیان های فوق العاده سنگین به افرادی شود که به چنین صورت های گمراه کننده ای اتکا می کنند.

بنا به تمام دلایل یاد شده (اشتباهات تصادفی ، تخطی از اصول حسابداری ، تعصب ناآگاهانه و تحریف عمدی ) صورت های مالی سالانه حسابرسی نشده بسیار کمتر از صورت هایی قابل اتکا است که توسط حسابرسان مستقل رسیدگی شده است.

انواع حسابرسی

حسابرسی ها اغلب به سه گروه اصلی تقسیم می شود: 1- حسابرسی صورت های مالی ؛ 2-حسابرسی رعایت ؛ 3-حسابرسی عملیاتی.

حسابرسی صورت های مالی: حسابرسی صورت های مالی ، معمولاً ترازنامه و صورت های سود و زیان ، سود (زیان) انباشته و گردش وجوه نقد مربوط به آن را شامل می شود. هدف ، تعیین مطابقت نحوه تهیه صورت های مالی با اصول پذیرفته شده حسابداری است. حسابرسی صورت های مالی معمولاً توسط مؤسسات حسابرسی انجام می شود و استفاده کنندگان از آن شامل مدیریت ، سرمایه گذاران ، بانک ها ، اعتبار دهندگان ، تجزیه و تحلیل گران مالی و سازمان های دولتی است.

حسابرسی رعایت: اجرای حسابرسی رعایت به وجود اطلاعات قابل اثبات و ضابطه یا استاندارد شناخته شده ای بستگی دارد که توسط مقامات مجاز مقرر شده باشد. نمونه شناخته شده ای از این نوع ، رسیدگی به اظهار نامه های مالیاتی توسط ممیزان اداره دارایی است که خود نوعی حسابرسی به شمار می آید. این حسابرسی به منظور تعیین مطابقت داشتن یا نداشتن اظهار نامه مالیاتی با قوانین مالیاتی و مقررات اداره دارایی انجام می شود. یافته های ممیزان اداره دارایی از طریق برگ تشخیص مالیات به پرداخت کننده مالیات منتقل می شود.

مثال دیگری از حسابرسی رعایت ، رسیدگی بانک ها توسط اداره بازرسی کل در بانک های ایرانی می باشد. این حسابرسی ها که متفاوت از حسابرسی داخلی و رسیدگی حسابرسان مستقل است ، رعایت قوانین و مقررات بانکی و رعایت استانداردهای متداول بانکداری ، از جمله دستورالعمل ها و بخش نامه های سازمان های ناظر سیستم بانکی را می سنجد.

در سال های اخیر ، بسیاری از واحدهای دولتی در ایالت ها ، در اجرای ماده واحده قانون حسابرسی سال 1984 ، مورد حسابرسی رعایت قرار گرفته اند. به موجب این قانون فدرال ، هر واحد دولتی ایالتی یا ولایتی ، مانند یک ناحیه آموزش و پرورش ، که بیش از 000/100 دلار از بودجه فدرال را استفاده می کند باید مورد حسابرسی مالی رعایت سالانه قرار گیرد. حسابرسان هنگام این گونه حسابرسی ها ، نتایج برنامه های فدرال ، رعایت قوانین و مقرراتی که بر هر برنامه کمک عمده فدرال تاٌثیر داشته باشد و صرفه جویی و کارآیی آن برنامه را مورد توجه قرار می دهند. نتایج حسابرسی های رعایت ، به دولت فدرال گزارش می شود.

حسابرسی عملیاتی: حسابرسی عملیاتی عبارت از بررسی قسمت های خاصی از سازمان به منظور سنجش نحوه عمل آنهاست. برای مثال ، عملیات قسمت دریافت کالای یک شرکت تولیدی می تواند براساس میزان مؤثر بودن عملیات آن قسمت یا به عبارتی موفقیت آن در رسیدن به هدف ها مسئولیت های تعیین شده ، ارزیابی شود. نحوه اجرای عملیات قسمت نیز می تواند با معیار کارآیی ، یعنی میزان موفققیت در بهترین استفاده از منابعی که در اختیار قسمت بوده است ، سنجیده شود.

حدود حسابرسی عملیاتی اغلب از روی نمودار سازمانی تهیه می شود. اگر فعالیت های مورد بررسی ، زیر نظر یک مقام اداری متمرکز باشد ، گزارش گری یافته های حسابرسی و اجرای پیشنهاد های حسابرسان آسان تر می شود. وسعت حدود حسابرسی عملیاتی اغلب ایجاب می کند که تیم رسیدگی شامل متخصصان مختلفی چون مهندسان ، حسابداران ، حقوقدانان و کارشناسان کامپیوتر باشد. عملیات مورد بررسی می تواند در محل قسمت حسابداری ، قسمت حقوقی ، کارخانه ، قسمت بازاریابی یا هر قسمت دیگر سازمان انجام شود.

چون معیار مؤثر بودن و کارآیی به روشنی اصول پذیرفته شده حسابداری یا مقررات مالیاتی ، مشخص نشده است ، حسابرسی عملیاتی در مقایسه با حسابرسی صورت های مالی یا حسابرسی رعایت ، مستلزم کاربرد قضاوت بیشتری است. محصول نهایی حسابرسی عملیاتی معمولاً گزارشی به مدیریت است که شامل پیشنهادهایی برای بهبود عملیات نیز است.

حسابرسان مستقل و سایر حسابرسان

از جمله انواع شناخته شده حسابرسان ، حسابرسان مستقل ، حسابرسان داخلی ، حسابرسان دیوان محاسبات عمومی و ممیزان دارایی است.

حسابرسان مستقل: هر ایالت در نتیجه اعتماد عمومی به حسابداران رسمی ، حرفه حسابرسی مستقل را به رسمیت شناخت و گواهی نامه حسابرسی مستقل صادر می کرد. گواهی نامه حسابرسی مستقل تنها جواز کار نیست ، بلکه نشانه ای از صلاحیت فنی دارنده آن نیز می باشد. چنین به رسمیت شناخته شدنی توسط هر ایالت ، با موارد مشابه مربوط به حقوق ، طب و حرفه های دیگر قابل مقایسه است. گواهی نامه حسابرسی مستقل توسط هر ایالت و مقامات دولتی محلی به افرادی اعطا می شود که از طریق امتحان کتبی و احراز شرایط تحصیلی و تجربی ، صلاحیت خود را برای ورود به حرفه حسابرسی مستقل نشان دهند. اظهار نظر یک حسابرس مستقل درباره درباره مطلوبیت ارائه یک مجموعه صورت های مالی ، عاملی برای پذیرش عمومی این صورت ها توسط بانک ها ، سرمایه گذاران و سازمان های دولتی است. برای حفظ چنین اعتمادی ، حسابرس مستقل باید شخص حرفه ای با بالاترین سطح صداقت و صلاحیت باشد.

حسابرسان داخلی: تقریباً هر شرکت بزرگی دارای یک واحد حسابرسی داخلی است. هدف اصلی حسابرسان داخلی ، بازرسی و ارزیابی مؤثر بودن نحوه انجام شدن وظایف محول به واحد های مختلف شرکت است. مطالعه و ارزیابی کنترل های داخلی حسابداری و کنترل های اداری نیز مورد توجه زیاد حسابرسان داخلی است.

کارکنان حسابرسی داخلی معمولاً زیر نظر کمیته حسابرسی هیاٌت مدیره یا مدیر عامل یا مقام ارشد دیگری می باشند. این موقعیت بالا در ساختار سازمانی شرکت ، اطمینان می دهد که حسابرسان داخلی به تمام واحدهای شرکت دسترسی خواهند داشت و مسئولین قسمت ها نیز به پیشنهادات آنها توجه فوری خواهند کرد.

حسابرسان مستقل لازم است مستقل از رؤسای قسمت ها و سایر مدیرانی باشند که آنها را بررسی می کنند. لذا حسابرسان داخلی لازم است مستقل از رؤسای قسمت ها و سایر مدیرانی باشند که کار آنها را بررسی می کنند. لذا برای حسابرسان داخلی ، زیر نظر رئیس حسابداری بودن مطلوب نیست. با وجود این ، حسابرسان داخلی از استقلالی شبیه حسابرسان مستقل برخوردار نیستند ، چون آنان کارکنان شرکتی هستند که در آن کار می کنند و قیود ذاتی رابطه کارمند و کارفرما بر کار آنان حاکم است.

بخش زیادی از کار حسابرسان داخلی را حسابرسی های عملیاتی تشکیل می دهد ، اما علاوه بر آن ، حسابرسی های رعایت متعددی را نیز ممکن است به عمل آورند. تعداد و نوع ماٌموریت های رسیدگی واگذاری به حسابرسان داخلی از سالی به سال دیگر متفاوت است. برعکس حسابرسان مستقلی که هر ساله تاٌیید اقلام صورت های مالی به آنها محول می شود ، حسابرسان داخلی مجبور نیستند که رسیدگی های خود را هر سال تکرار کنند.

دیوان محاسبات عمومی: کنگره آمریکا مدتهاست گروه حسابرسی خاص خود را دارد که سرپرستی آن به عهده کنترلر عمومی است و به دیوان محاسبات عمومی (GAO) معروف است. کار حسابرسان دیوان ، شامل هم حسابرسی های رعایت و هم حسابرسی های عملیاتی می شود. این ماٌموریت ها شامل حسابرسی واحدهای دولتی برای تعیین انطباق صَرف اعتبارات طرح ها با مقاصد کنگره و حسابرسی های عملیاتی به منظور ارزیابی تاٌثیر و کارآیی طرح های دولتی انتخاب شده است. حسابرسان دیوان ، شرکت های طرف قراردادهای دولتی را نیز رسیدگی می کنند تا صحت پرداخت های دولت طبق قرارداد را تاٌیید کنند.

بزرگی زیاد بسیاری از سازمان های دولتی ، دیوان را بر آن داشته است تا تکنیک های حسابرسی کامپیوتری و طرح های نمونه گیری آماری را بکار گیرد. پیشگامی دیوان در این زمینه موجب شده است تا حسابرسان دیوان به عنوان یک گروه حسابرسی حرفه ای مبرز شناخته شوند. تجربه حسابرسی در دیوان محاسبات عمومی ، از طرف بسیاری از ایالت ها جهت احراز شرط تجربه لازم برای دریافت گواهینامه حسابرسی مستقل ، پذیرفته شده است.

ممیزان مالیاتی: اداره دارایی مسئول اجرای قانون مالیات ها است. ممیزان آن اداره به حسابرسی رعایت اظهار نامه های مالیاتی افراد و شرکت ها می پردازند تا انطباق محاسبه درآمد و پرداخت مالیات را با قانون تعیین کنند. اگر چه گاه اداره دارایی برخی از اظهارنامه های ساده مالیاتی افراد را حسابرسی می کند که می تواند ظرف حدود یک ساعت در یکی از دفاتر اداره دارایی انجام شود ، اما حسابرسی های آنان شامل رسیدگی هایی در محل بزرگ ترین شرکت های کشور و مسائل بسیار پیچیده مالیات نیز می شود.

استانداردهای پذیرفته شده حسابرسی

استانداردها ، مقررات لازم الاجرایی برای سنجش کیفیت اجرای کار است. وجود استانداردهای پذیرفته شده حسابرسی ، نشانه توجه حسابرسان به داشتن کیفیت کار بالاو هماهنگ در بین تمام حسابرسان مستقل است. اگر هر حسابرس مستقل آموزش تخصصی کافی دیده باشد و حسابرسی را با مهارت ، دقت و قضاوت حرفه ای اجرا کند ، برموقعیت اجتماعی حرفه افزوده می شود و جامعه اهمیت روزافزونی را به اظهار نظر حسابرسان که پیوست صورت های مالی است ، خواهد داد.

چه استانداردهایی را حرفه حسابرسی مستقل وضع کرده است؟ انجمن حسابداران رسمی آمریکا چارچوب اولیه زیر را مقرر داشته است:

استانداردهای عمومی

1-رسیدگی باید توسط فرد یا افرادی اجرا شود که دارای صلاحیت و آموزش فنی کافی به عنوان حسابرس می باشند.

2-حسابرس یا حسابرسان باید استقلال راٌی خود را در تمام موارد مربوط به حسابرسی حفظ کنند.

3-در اجرای رسیدگی و تهیه گزارش باید مراقبت حرفه ای لازم به عمل آید.

استانداردهای اجرای عملیات

1-عملیات حسابرسی باید به میزان کافی برنامه ریزی شود و در صورت وجود کارکنان ، برکار آنان به گونه ای مناسب نظارت شود.

2-برای برنامه ریزی حسابرسی و تعیین نوع ، زمان بندی و میزان آزمون هایی که باید اجرا شود ، شناختی کافی از ساختار کنترل داخلی باید کسب گردد.

3-شواهد کافی و قابل اطمینان باید از راه بازرسی ، مشاهده ، پرس و جو و دریافت تاٌیید کسب شود تا مبنایی معقول برای اظهار نظر نسبت به صورت های مالی مورد رسیدگی به دست آید.

استانداردهای گزارش گری

1-گزارش باید تصریح کند که صورت های مالی ، طبق اصول پذیرفته شده حسابداری تهیه شده است یا خیر.

2-گزارش باید شرایطی را مشخص سازد که در آن چنین اصولی در دوره جاری نسبت به دوره قبل ، به طور یکنواخت رعایت نشده است.

3-اطلاعات افشا شده در صورت های مالی منطقاً کافی تلقی می شود مگر آن که خلاف آن در گزارش بیان شود.

4-گزارش باید یا حاوی یک اظهار نظر درباره صورت های مالی به طور کلی ، یا بیانگر این موضوع باشد که نظری نمی تواند اظهار شود. هنگامی که نظر کلی نتواند اظهار شود ، دلایل آن باید بیان گردد. در تمام مواردی که نام حسابرس به نحوی با صورت های مالی ارتباط پیدا می کند ، گزارش باید به طور صریح بیانگر ویژگی هر گونه رسیدگی حسابرس ، و میزان مسئولیتی باشد که او به عهده می گیرد.

کاربرد استانداردهای حسابرسی

ده استاندارد مقرر شده توسط انجمن حسابداران رسمی آمریکا حاوی معیارهای سنجشی ناملموس و ذهنی مانند “برنامه ریزی کافی” ، “شناختی کافی از ساختار کنترل داخلی” ، “شواهد کافی و قابل اطمینان” و “افشای کافی” است. تصمیم گیری در خصوص این که در شرایط مربوط به هر کار رسیدگی کافی ، مناسب و قابل اطمینان چیست ، مستلزم کاربرد قضاوت حرفه ای است. حسابرسی نمی تواند به سطح یک کار بدون تفکر تنزل کند و تصمیم گیری حسابرس در موارد متعدد هر رسیدگی ضروری است. به هر حال ، تدوین و انتشار استانداردهای حسابرسی با این عبارات دقیق کمک به سزایی در بهبود کیفیت کار حسابرسی می کند ، هر چند که کاربرد این استانداردها مستلزم قضاوت حرفه ای باشد.

استقلال – مهمترین استاندارد حسابرسی

اظهار نظر یک حسابرس مستقل نسبت به مطلوبیت ارائه صورت های مالی هنگامی دارای ارزش است که حسابرس واقعاً مستقل باشد. در نتیجه ، استانداردی که مقرر می دارد “حسابرس یا حسابرسان باید استقلال راٌی خود را در تمام موارد مربوط به حسابرسی حفظ کنند” ، شاید مهمترین عامل بقای حرفه حسابرسی مستقل است.

اگر حسابرسان در شرکت مورد رسیدگی خود سهامی داشته باشند ، یا عضو هیاٌت مدیره آن باشند ، ممکن است ناخودآگاه در اجرای وظایف حسابرسی بی طرفی خود را از دست بدهند. بنابراین یک حسابرس مستقل باید از هرگونه رابطه ای با یک صاحب کار که بتواند در اشخاص خارج از واحد مورد رسیدگی و آگاه از تمام حقایق ، نسبت به استقلال حسابرس تردید ایجاد کند ، احتراز ورزد. کافی نیست که حسابرسان ، مستقل باشند ، بلکه باید چنان جلوه کند که افراد جامعه ، دلیلی برای تردید نسبت به استقلال آنان نیابند.

استانداردهای اجرای عملیات-گردآوری شواهد

سه استاندارد اجرای عملیات به گردآوری و ارزیابی شواهدی کافی برای اظهار نظر حسابرسان نسبت به صورت های مالی مربوط می شود. یکی از انواع اصلی شواهد ، کنترل های داخلی صاحب کار است. حسابرسان با کسب شناخت از ساختار کنترل داخلی ، می توانند ارزیابی کنند که آیا ساختار مزبور می تواند از بری بودن صورت های مالی از اشتباهات و تخلفات با اهمیت اطمینان دهد یا خیر؟ نوع دیگری از شواهد اصلی ، اطلاعاتی است که مبالغ مندرج در صورت های مالی مورد رسیدگی را اثبات می کند. نمونه هایی از چنین شواهدی عبارت است از تاٌییدیه ای کتبی که از اشخاص خارج از کشور دریافت می شود و اطلاعات دست اولی که با مشاهده دارایی ها توسط حسابرسان به دست می آید.

استانداردهای گزارش گری

چهار استاندارد گزارش گری ، دستورالعمل های ویژه ای را برای تهیه گزارش حسابرسی مقرر می دارد. گزارش باید تصریح کند که صورت های مالی طبق اصول پذیرفته شده حسابداری تهیه شده است یا خیر. گزارش باید حاوی اظهار نظر در مورد کلیت صورت های مالی یا عدم اظهار نظر باشد. فرض بر یکنواختی کاربرد اصول پذیرفته شده حسابداری و کفایت افشای مطالب در صورت های مالی است ، مگر این که گزارش حسابرسی خلاف آن را بیان دارد.

گزارش حسابرسان

محصول نهایی حسابرسی یک واحد تجاری ، گزارشی است که در آن نظر حسابرسان نسبت به صورت های مالی صاحب کار اظهار شده است. هیاٌت استانداردهای حسابرسی در سال 1988 چند تغییر در استانداردهای گزارش گری حرفه به عمل آورد. گزارش مقبول و استاندارد حاصل از این تغییرات (که گزارش استاندارد نیز نامیده می شود) از سه بند تشکیل می شود. بند اول ، مسئولیت های مدیریت و حسابرسان را روشن می سازد که بند مقدمه نیز نامیده می شود. بند دوم ، نوع و ماهیت رسیدگی ها را توصیف می کند که بند دامنه رسیدگی نام دارد. بند آخر ، بند اظهار نظر ، بیان مختصر نظر حسابرسان بر مبنای رسیدگی است.

مخاطب گزارش حسابرسان شخص یا اشخاصی است که حسابرسان را دعوت به کار کرده اند ؛ در مورد شرکت های سهامی ، انتخاب یک مؤسسه حسابرسی معمولاً به پیشهاد هیاٌت مدیره و تصویب مجمع عمومی صاحبان سهام انجام می شود.

از آنجا که متن گزارش حسابرسان بسیار مختصر و دقیق تنظیم شده است ، درک کامل معنای آن مستلزم توجه به اهمیت هر عبارت اصلی در آن است. عبارت هایی چون “استانداردهای پذیرفته شده حسابرسی” و “اصول پذیرفته شده حسابداری” معنای بسیار متفاوتی دارند و برای فهمیدن هدف و ماهیت حسابرسی ، درک صحیح هر یک از آنها ضروری است.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

سلام

از مقاله خوبتون ممنونم

سلام کاش نمودار رو تحلیل میکردید