1-شناخت حسابداری صنعتی (بهای تمام شده)

1-1-حسابداری بهای تمام شده و مفهوم آن

با گذشت زمان ، دامنة حسابداری چنان وسعت یافت که ارائه تمام مطالب آن تحت عنوان «حسابداری» امکان پذیر نیست. به همین دلیل به تدریج حسابداری به شاخه های مختلفی تقسیم شده است ، بعضی از این شاخه ها عبارتند از :

حسابداری مالی ، حسابداری دولتی ، حسابرسی ، حسابداری مدیریت و… .

حسابداری بهای تمام شده یکی از شاخه های حسابداری مدیریت است که عهده دار وظایف متعددی مانند : ایجاد روش های کنترل هزینه ، ارزیابی موجودی ها و… به منظور دستیابی به اهداف خاصی از قبیل رسیدن به بهای تمام شدة مناسب و راهنمایی مدیران در جهت تصمیم گیری های آتی می باشد.

2-1-تعریف حسابداری بهای تمام شده(صنعتی)

برای حسابداری بهای تمام شده (صنعتی) تعاریف بسیاری ارائه شده است که تعریف زیر از آن جمله است : «حسابداری بهای تمام شده به شاخه ای از حسابداری اطلاق می شود که وظیفه اش جمع آوری اطلاعات مربوط به عوامل هزینه ، محاسبة بهای تمام شده محصولات و خدمات ، همچنین ارائة روش های تقلیل بهای تمام شده تولیدات ، از طریق تجزیه و تحلیل گزارش ها و بررسی شیوه های تولید می باشد».

به عبارت دیگر حسابداری صنعتی شامل حسابداری مدیریت و آن بخش از حسابداری مالی است که مربوط به هزینه یابی محصول می شود. هزینه یابی محصول ، اطلاعات مورد نیاز برای تهیه ترازنامه و صورت سود و زیان را در مورد قیمت تمام شده موجودی ها و قیمت تمام شده کالای فروش رفته فراهم می آورد. حسابداری مدیریت شامل جمع آوری ، طبقه بندی ، تلخیص ، تجزیه و تحلیل و گزارش اطلاعاتی می باشد که مدیریت را در برنامه ریزی ، کنترل و ارزیابی شرکت یاری می کند.

برنامه ریزی و کنترل

برنامه ریزی ، فرآیند تعیین اهداف ، تعیین منابع مورد نیاز و تصمیم گیری در مورد بهترین روش استفاده از آنها جهت دستیابی به اهداف می باشد. در مراحل برنامه ریزی ، حسابداری صنعتی می تواند با تهیه بودجه عملیاتی و بودجه مالی به مدیریت کمک نماید. همچنین ، اطلاعات حسابداری صنعتی در تصمیمات مربوط به ساخت یا خرید ، تعیین قیمت فروش محصولات و بودجه بندی سرمایه ای مورد استفاده قرار می گیرد. در برنامه ریزی و بررسی چند راه حل ، مدیریت از گزارشات حسابداری صنعتی جهت انتخاب بهترین راه حل برای دستیابی به اهداف شرکت استفاده می نماید.

کنترل ، فعالیت های مداومی است که به منظور اطمینان از دستیابی به اهداف شرکت توسط مدیریت صورت می گیرد. فعالیت های برنامه ریزی مربوط به آینده و فعالیت های کنترل مربوط به زمان حال می شود. برای کنترل عملیات ، باید به طور مستمر نتایج واقعی با نتایج برنامه ریزی شده مقایسه گردند. بودجه نشانگر استاندارد اجرای کار می باشد. همچنین ، با مقایسه آن با نتایج واقعی می توان در مورد میزان دستیابی به اهداف و کارآیی عملیات قضاوت نمود.

3-1-اهمیت حسابداری بهای تمام شده

حسابداری بهای تمام شده با ابزار حسابداری ، مدیریت را برای برنامه ریزی ، کنترل و ارزیابی نتایج عملیات ، مجهز نموده و به عنوان بازوی مدیریت ، در برنامه ریزی و کنترل فعالیت ها تلقی می شود.

این شاخه از حسابداری ، مدیریت را در برآورد و جمع آوری اطلاعات مربوط به هزینة مواد ، هزینة حقوق و دستمزد و سایر هزینه های تولیدی یاری می نماید.

جمع آوری اطلاعات مربوط به هزینه ها می تواند مدیران را در تصمیم گیری برای توسعة تأسیسات و ماشین آلات به منظور افزایش تولید و فروش از طرق مختلف مانند : خرید ، تعویض ، ساخت و یا اجاره تأسیسات و ماشین آلات جدید یاری نماید.

به عنوان مثال ، مدیران یک کارخانه مصمم به افزایش میزان تولید می باشند. ماشین آلات مورد نیاز برای افزایش تولید را می توان به یکی از طرق زیر تهیه نمود:

1-خرید ماشین آلات جدید

2-اجارة ماشین آلات مورد نیاز

3-تعویض ماشین آلات موجود با ماشین آلات جدید.

حسابداری بهای تمام شده ، هزینه های به کار گیری هر یک از شیوه های فوق و بهای تمام شدة محصول ساخته شده در هر شیوه را برآورد می نماید و مدیریت ، با توجه به امکانات و محدودیت های مؤسسه و با در نظر گرفتن برآوردهای انجام شده ، بهترین و با صرفه ترین را ممکن را انتخاب و اجرا خواهد نمود.

مدیران با استفاده از اطلاعات ارائه شده به وسیله حسابداری بهای تمام شده ، مراکزی از کارخانه را که کارآیی کمتری دارند و یا وظایف خود را به درستی انجام نداده اند ، شناسایی می نمایند.

به طور کلی ، حسابداری بهای تمام شده این وظایف را به عهده دارد :

الف-یاری مدیران در ایجاد و اجرای برنامه ها

ب-برقراری روش ها و شیوه های اعمال کنترل ، به منظور کاهش معقول هزینه ها

ج-راهنمایی مدیریت در تصمیم گیری های نهایی به منظور انتخاب بهترین راه حل از راه حل های موجود

د-ارزیابی موجودی ها به منظور هزینه یابی و قیمت گذاری آنها و کنترل مقداری موجودی ها

ه-پیش بینی هزینه های تولید برای یک دورة معین (بودجه بندی)

و-جمع آوری ، تفکیک ، ثبت و تسهیم هزینه ها.

4-1-کاربرد حسابداری بهای تمام شده

استفاده از حسابداری بهای تمام شده و نتایج حاصل از آن ، تنها به مؤسسات تولیدی محدود نمی شود ؛ بلکه مؤسسات غیر تولیدی مانند : ادارات دولتی ، شرکت های بیمه ، بیمارستان ها ، دانشگاه ها ، مؤسسات حمل و نقل ، شرکت های هواپیمایی ، عمده فروشی ها ، خرده فروشی ها و… نیز می توانند از حسابداری بهای تمام شده برای محاسبة بهای تمام شدة خدمات ارائه شده و افزایش کارآیی فعالیت های خود ، استفاده کنند.

به عنوان مثال ، شرکت های حمل و نقل با استفاده از حسابداری بهای تمام شده می توانند هزینة حمل و نقل یک تن بار و یا جابجایی یک مسافر را در طول یک کیلومتر محاسبه نمایند که اصطلاحاً به آن تن کیلومتر یا مسافر کیلومتر گفته می شود. همچنین مؤسسات آموزشی با استفاده از روش ها و شیوه های موجود در حسابداری بهای تمام شده ، قادر خواهند بود هزینة آموزش یک دانش آموز یا دانشجو را برای گذراندن یک واحد درسی در ساعت یا یک ترم تحصیلی محاسبه نمایند. مؤسسات خرده فروشی و عمده فروشی نیز می توانند با بهره گیری از حسابداری بهای تمام شده هزینه های سفارش یا فروش هر تن کالای خریداری شده یا فروش رفته را محاسبه نمایند.

با توجه به مثال های ارائه شده می توان تا حد زیادی به کاربرد حسابداری بهای تمام شده در مؤسسات غیر تولیدی پی برد.

5-1-اطلاعات اولیه حسابداری بهای تمام شده

اطلاعات اولیه حسابداری بهای تمام شده شامل اسناد و مدارک و گزارش هایی است که برای رسیدن به اهداف حسابداری بهای تمام شده مورد نیاز می باشد. از قبیل فاکتور خرید مواد ، برگ رسید مواد وارده به انبار ، حواله صدور مواد از انبار به قسمت های مختلف تولید ، حواله نقل و انتقالات داخلی مواد بین دوایر ، گزارش های ساعات کار انجام شده تولیدی و غیر تولیدی و اوقات تلف شده ، اطلاعات مربوط به ظرفیت اسمی و عملی کارخانه ، آمار مربوط به مشخصات فیزیکی کارخانه (مساحت زیر بنا و سطح اشغالی ماشین آلات) ، قطعات یدکی مورد نیاز ماشین آلات ، برق مصرفی و سایر نیروهای محرکة مورد نیاز ، آمار نیروی انسانی و…

لازم به یادآوری است که قسمتی از این اطلاعات ، توسط دوایر دیگر جمع آوری می شود و به حسابداری بهای تمام شده ارسال می گردد. بنابر این اطلاعات ارسالی باید صحیح ، دقیق ، کافی ، مربوط ، قابل اعتماد و به موقع باشد.

پردازش اطلاعات جمع آوری شده که اغلب اطلاعات غیر حسابداری است ، توسط دایرة حسابداری بهای تمام شده باید به نحوی انجام شود که مدیریت را در تصمیم گیری ها به نحو مطلوب یاری نماید.

6-1-اصطلاحات متداول حسابداری بهای تمام شده

علوم و فنون مختلف ، هر یک دارای اصطلاحات خاصی هستند که به کار گیری صحیح آنها فراگیری را ساده تر خواهد نمود.

حسابداری بهای تمام شده نیز دارای اصطلاحات گوناگونی است که هر یک بیانگر مفهوم خاصی هستند. در این قسمت بعضی از این اصطلاحات را به طور خلاصه تعریف می کنیم تا مطالب بعدی برای شما گویا تر باشد.

1-6-1-هزینه یابی : محاسبة بهای تمام شده کالای ساخته شده و موجودی کالای در جریان ساخت را هزینه یابی گویند.

2-6-1-کالای ساخته شده : به محصولاتی گفته می شود که جریان تولید را کاملاً

طی کرده ، برای فروش آماده می باشند.

3-6-1-کالای در جریان ساخت : به محصولات یا موجودی هایی اطلاق می شود که ساخت آنها هنوز به اتمام نرسیده باشد.

4-6-1-عوامل بهای تمام شده : عوامل بهای تمام شده عبارت از هزینه هایی است که برای ساخت محصول به مصرف می رسند و شامل مواد اولیه ، دستمزد و سایر هزینه های تولید (سربار ساخت) می باشند.

5-6-1-تولید : عبارت از تغییر شکل و ماهیت مواد طی مراحل مختلف به کالاست. به طوری که پس از این تغییر شکل ، مواد خام به کالای ساخته شده تبدیل شود.

به عنوان مثال تولید کارخانه ریسندگی ، انواع مختلف نخ می باشد که از تبدیل چند مادة اولیه نظیر : پنبه ، پشم ، پلی استر و نایلون به دست می آید. همچنین تولید کارخانه ذوب آهن ، محصولاتی از قبیل تیرآهن ، ورق ، نبشی و غیره می باشد. در این کارخانه سنگ آهن در کوره های مخصوص ذوب می شود و پس از طی مراحل مختلف به کالای یاد شده تبدیل می گردد.

7-1- حسابداری بهای تمام شده و جایگاه آن

در مؤسسات تولیدی ، با توجه به حجم فعالیت ها ، تخصصی شدن موضوع هزینه یابی و تفکیک سایر هزینه ها ، محاسبة بهای تمام شدة محصولات ساخته شده و رسیدن به اهداف مورد انتظار ، ایجاد دایرة حسابداری بهای تمام شده به موازات دایرة حسابداری مالی ضرورت می یابد.

دایرة حسابداری مالی ، وضعیت مالی مؤسسه را در قالب گزارش (صورت خلاصه سود و زیان ، ترازنامه و صورت گردش وجوه نقد) منعکس می نماید و نشان دهندة این است که فعالیت های مؤسسه در طول دورة مالی ، چه نتایج کلی در بر داشته است. ولی دایرة حسابداری بهای تمام شده به جزئیات فعالیت های دوایر تولیدی ، مراکز هزینه و قسمت های مختلف می پردازد و نتایج عملیات خود را در قالب گزارش هایی مانند گزارش مصرف مواد ، ساعات کار انجام شده ، اوقات تلف شده ، ضایعات ، قسمت تمام شدة کالای ساخته شده و در جریان ساخت و… در اختیار مدیران قرار می دهد.

دایرة حسابداری بهای تمام شده ، دارای یک نفر مسئول می باشد که تحت نظر مدیر مالی انجام وظیفه می کند.

8-1-عوامل بهای تمام شده

عوامل بهای تمام شده ، عبارت از هزینه هایی است که به طور مستقیم و غیر مستقیم در ساخت محصول به مصرف می رسند. این عوامل ، شامل سه جزء اصلی می باشند که عبارتند از : مواد اولیه (مستقیم و غیر مستقیم) ، دستمزد (مستقیم و غیر مستقیم) و سربار تولید.

1-8-1-مواد اولیه : برای ساخت محصول ، باید از موادی که در طبیعت وجود دارد و یا کالاهایی که در کارخانه های دیگر ساخته شده اند استفاده نمود. به این دسته از مواد ، مواد اولیه گفته می شود.

به عنوان مثال ، مواد اولیه برای کارخانه ریسندگی پنبه می باشد که از طبیعت به دست می آید و به نخ تبدیل می شود. در حالی که مواد اولیه برای کارخانة بافندگی ، نخ می باشد که کالای ساخته شدة کارخانة ریسندگی بوده است.

مواد مستقیم :

هر نوع موادی که یک جزء قابل شناسائی محصول تکمیل شده را تشکیل می دهد ، مواد مستقیم نامند که ممکن است به شکل مواد خام مانند : نیشکر در تولید قند یت قسمت های ساخته شده مانند موتور گیربکس در مونتاژ اتومبیل باشد.

برای تولید بسیاری از محصولات ، مواد مستقیم قسمت عمده هزینه های تولید را تشکیل می دهد. ضمناً گرچه بعضی از مواد مصرفی در تولید محصول جزء متشکله آن می باشد ، ولی به علت جزئی بودن هزینه آن نسبت به کل هزینه های تولید ، جزو مواد غیر مستقیم طبقه بندی می گردند مانند : چسب در تولید صندلی.

مواد غیرمستقیم :

کلیه موادی که جزو مواد مستقیم نبوده و در تولید محصول به کار برده می شود ، را مواد غیر مستقیم نامند ، مانند مواد پاک کنندة ماشین آلات و ابزار کوچک. هزینه های مواد غیر مستقیم جزو هزینه های سربار کارخانه طبقه بندی می گردد.

2-8-1-دستمزد(کار) : عبارت از حق الزحمه ای است که برای تبدیل مواد به کالا به کارگران پرداخت می شود.

کار مستقیم :

کار مستقیم کاری است که مستقیماً مواد مستقیم را به محصول تکمیل شده تبدیل می نماید. هزینه حقوق کارگرانی که این کار را انجام می دهند ، هزینة کار مستقیم می باشد ، مانند هزینه حقوق کارگرانی که چوب را بریده و با استفاده از چسب و میخ صندلی را تولید می کنند.

کار مستقیم :

کار غیر مستقیم کاری است که مستقیماً موجب تبدیل مواد مستقیم به محصول تکمیل شده نمی گردد ولی برای دایر بودن کارخانه ضروری است ، مانند کار سرپرستان تولید ، کارگران تعمیرات و کارکنان انبار و نیز پرسنل اداری. هزینة کار غیر مستقیم جزو هزینه های سربار کارخانه طبقه بندی می گردد.

3-8-1-سربار تولید : هزینه هایی است که در کارخانه به مصرف می رسند ، به استثنای مواد اولیه و دستمزد مستقیم ، سربار تولید را سایر هزینه های تولید نیز می گویند. هم چنان که قبلاً توضیح داده شد ، هزینه های مواد غیر مستقیم و کار غیر مستقیم جزو هزینه های سربار کارخانه می باشند. نمونه هایی دیگر از هزینه های سربار کارخانه به قرار زیر می باشند :

سوخت و روشنایی بیمه حوادث ساختمان کارخانه

اجاره ساختمان کارخانه بیمه حوادث ماشین آلات و تجهیزات

استهلاک ساختمان کارخانه حق نوبت کاری

استهلاک ماشین آلات و تجهیزات حق اضافه کاری

تعمیرات ماشین آلات و تجهیزات اوقات تلف شده عادی

تعمیرات ساختمان کارخانه

در صورتی که اضافه کاری به طور تصادفی در برنامه ریزی سفارشات به وجود آید ، حق اضافه کاری به حساب سربار کارخانه (کار غیر مستقیم) منظور می شود. اگر اضافه کاری مربوط به یک سفارش خاص باشد ، حق اضافه کاری به حساب همان سفارش منظور می گردد.

اوقات تلف شده زمانی به وجود می آید که کارگران هیچ کاری نداشته باشند که انجام دهند ولی پرداخت برای اوقات تلف شده به آنها صورت می گیرد. اوقات تلف شده در اثر خراب بودن ماشین آلات ، کمبود مواد اولیه و برنامه ریزی غلط تولید به وجود می آید. هزینه اوقات تلف شده عادی (که اصولاً غیر قابل اجتناب است) به حساب سربار کارخانه منظور می شود. ولی هزینة اوقات تلف شده ای که در اثر غفلت و عدم کارآیی به وجود آید ، به حساب زیان حاصل از اوقات تلف شده منظور می شود.

در یک تحقیق انجام یافته در آمریکا در سال 1995 بر روی 32 کارخانه در صنایع الکترونیک ، ماشین سازی و قطعات اتومبیل نشان می دهد که هزینه سربار کارخانه تقریباً سه برابر هزینه کار مستقیم می باشد و هزینه مواد مستقیم ، بزرگترین عامل هزینه های تولید را تشکیل می دهد. نتیجه این تحقیق به صورت جدول زیر خلاصه شده است.

عوامل هزینه | صنایع | ||

الکترونیک | ماشین آلات | قطعات اتومبیل | |

مواد مستقیم | 2/65% | 6/63% | 5/67% |

کار مستقیم | 4/8% | 8/10% | 8/7% |

سربار کارخانه | 4/26% | 6/25% | 7/24% |

جمع | 100% | 100% | 100% |

9-1-حساب کالای در جریان ساخت

در مؤسسات تولیدی ، از حسابی به نام حساب کالای در جریان ساخت استفاده می شود که هزینه های تشکیل دهندة بهای تمام شده (مواد اولیه ، دستمزد و سربار تولید) به بدهکار این حساب انتقال می یابد. یعنی حساب کالای در جریان ساخت به ازای هر یک از عوامل بهای تمام شده ، که در ساخت محصول به کار می روند ، بدهکار می گردد. در مقابل ، پس از ساخت محصول در واحد تولیدی و انتقال آن به انبار ، بهای تمام شدة آن محاسبه و از حساب کالای در جریان ساخت خارج می شود. به عبارت دیگر ، حساب کالای در جریان ساخت معادل بهای تمام شدة کالای ساخته شده طی دوره بستانکار می گردد.

مانده حساب کالای در جریان ساخت ، بهای تمام شدة موجودی کالای در جریان ساخت را نشان می دهد.

اگر یک کارخانه ، دارای چند دایرة تولیدی باشد ، در دفتر معین کارخانه برای هر دایرة تولیدی ، یک حساب کالای در جریان ساخت و در دفتر کل کارخانه ، حساب کنترل کالای در جریان ساخت برای تمام دوایر تولیدی افتتاح می شود.

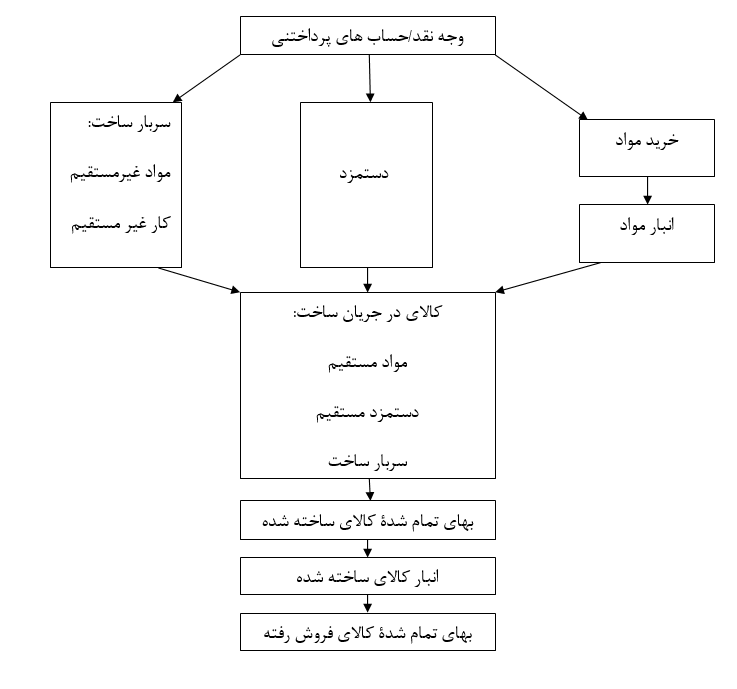

مراحل پروسه کاری در حسابداری بهای تمام شده ، به صورت زیر تشریح گردیده است:

توضیح :

1-وجه نقد و حساب های پرداختنی برای خرید مواد اولیه که یک قلم دارایی است به مصرف می رسد و مواد در حساب موجودی ها نگهداری می شود.

2-به تدریج که مواد در تولید مصرف می شود ، به حساب کنترل کالای در جریان ساخت انتقال می یابد.

3-قسمتی از وجوه نقد و حساب های پرداختنی ، به مصرف دستمزد و سربار کارخانه می رسد که این دو عامل نیز به حساب کالای در جریان ساخت منتقل و به مواد اولیه اضافه می گردند.

4-پس از تکمیل کالا ، هزینه های فوق به عنوان دارایی ، از حساب کالای در جریان ساخت به حساب موجودی کالای ساخته شده منتقل می گردد.

5-هنگام فروش کالای ساخته شده ، بهای تمام شدة کالای فروش رفته ، از حساب موجودی کالای ساخته شده به حساب قیمت تمام شدة کالای فروش رفته منتقل می شود تا در پایان دوره، به خلاصة سود و زیان انتقال یابد.

به این ترتیب ، حساب کالای ساخته شده که یک قلم دارایی است به حساب بهای تمام شدة کالای فروش رفته که یکی از اقلام هزینه است ، تبدیل می گردد.

2-طبقه بندی عوامل بهای تمام شده

1-2-ضرورت طبقه بندی هزینه ها

در مؤسسات تولیدی ، هزینه ها به طرق مختلف طبقه بندی می شوند. طبقه بندی هزینه ها به مدیران امکان می دهد تا بر اساس اهداف از پیش تعیین شده ، هر هزینه را در طبقة خود مورد مطالعه و تجزیه و تحلیل قرار دهند. به بیان دیگر ، طبقه بندی هزینه ها با توجه به اطلاعات جمع آوری شدة مربوط به هر طبقه از هزینه ، مدیران را قادر می سازد تا سریعاً به ماهیت هزینه پی برده ، از اطلاعات موجود بهره برداری لازم را بنمایند.

چنانچه هزینه ها طبقه بندی نشوند ، به علت فراوانی اقلام هزینه ، بررسی علل ایجاد و تصمیم گیری در مورد لزوم مصرف ، همچنین نحوة صرفه جویی در مصرف آنها بااشکال مواجه خواهد بود.

اینک که لزوم طبقه بندی هزینه ها تا حدی مشخص شد ، به توضیح بعضی از انواع طبقه بندی می پردازیم.

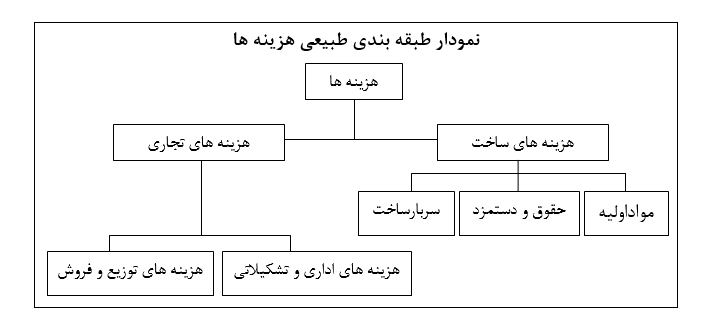

2-2-طبقه بندی طبیعی هزینه

طبقه بندی طبیعی ، یکی از رایج ترین طرق گروه بندی هزینه ها می باشد. با استفاده از این روش ، هزینه ها به دو گروه تقسیم می شوند که عبارتند از : هزینه های ساخت و هزینه های تجاری

گروه اول ، هزینه های ساخت : شامل هزینه هایی است که در کارخانه به مصرف می رسد. مانند مواد اولیة مصرفی ، دستمزد و سایر هزینه های تولید (سربار ساخت)

گروه دوم ، هزینه های تجاری : شامل هزینه هایی است که در بخش های دیگری به جز کارخانه مصرف می شوند. مانند هزینه های اداری و تشکیلاتی ، هزینه های توزیع و فروش

این نوع طبقه بندی ، به مدیران و دیگر اشخاصی که مسئولیت تنظیم بودجه را به عهده دارند ، امکان می دهد تا با توجه به برنامه های پیش بینی شده ، بودجة مورد نیاز هر قسمت را به طور جداگانه تنظیم نمایند.

3-2-طبقه بندی هزینه ها از طریق ارتباط آنها با محصول

قبل از تشریح این نوع طبقه بندی ، بعضی اصطلاحات متداول توضیح داده می شود.

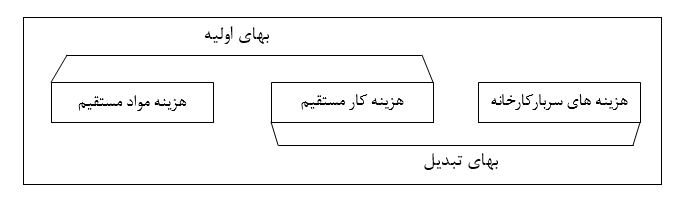

-بهای اولیه : عبارت است از مجموع هزینه هایی که به طور مستقیم ، در ساخت محصول به مصرف می رسند. مانند مواد اولیه مصرفی ، دستمزد مستقیم کارگران

بهای اولیه از رابطة زیر محاسبه می شود:

دستمزد مستقیم + مواد اولیه مصرفی=بهای اولیه

-هزینه های تبدیل : برای تغییر شکل مواد اولیه و تبدیل آن به محصولات ساخته شده ، به نیروی کار و وسایل فیزیکی مانند ماشین آلات و غیره نیاز می باشد که استفاده از این عوامل مستلزم پرداخت دستمزد کارگران و صرف هزینه های سربار ساخت (هزینه های غیر مستقیم کارخانه) است.

به عبارت دیگر ، هزینه تبدیل ، به مجموع هزینه هایی گفته می شود که برای تبدیل مواد اولیه به محصولات ساخته شده ، به مصرف می رسند.

هزینه تبدیل از رابطة زیر محاسبه می شود:

سربار ساخت + دستمزد مستقیم = هزینه تبدیل

در طبقه بندی هزینه ها از طریق ارتباط آنها با محصول ، هزینه هایی که برای تولید محصول به مصرف می رسند به دو گروه اصلی : «هزینه های مستقیم تولید و هزینه های غیر مستقیم تولید» تقسیم می شوند.

هزینه های مستقیم : هزینه هایی است که بتوان به آسانی آنها را به سفارش ، مرحله یا محصول معینی ارتباط داد. هزینه های مستقیم تولید را مواد اولیه مصرفی ، دستمزد مستقیم و سایر هزینه های مستقیم تشکیل می دهند.

هزینه های غیر مستقیم : (سربار کارخانه) از هزینه هایی تشکیل شده که در کارخانه به مصرف می رسند ولی در ارتباط مستقیم با تولید نیستند.

در این قسمت ، به معرفی هر یک از عوامل هزینه در طبقه بندی فوق می پردازیم.

1-3-2-هزینه های مستقیم : هزینه های مستقیم شامل :

-مواد مستقیم : مشخص ترین عامل ساخت محصول ، مواد اولیه است.

به طوری که می توان گفت مواد چهار چوب اصلی تولید محصول را تشکیل می دهد. به عنوان مثال ، برای ساختن میز و صندلی چوبی از چوب که مادة اولیة این صنعت است استفاده می شود. همچنین در کارخانه ذوب آهن ، سنگ آهن به عنوان مادة اصلی تولید ورق و تیرآهن ، به کار گرفته می شود.

یکی از عوامل مهم در طبقه بندی مواد به عنوان مواد مستقیم ، ارتباط آن با محصول ساخته شده می باشد. به عبارت دیگر هرگاه موادی مستقیماً در ساخت محصول به کار رود آن را مواد مستقیم گویند.

-دستمزدمستقیم : در هر مؤسسة تولیدی ، کارگران بسته به نوع فعالیتشان در طبقات مختلف شغلی قرار می گیرند. به آن گروه از کارگران که مستقیماً در خط تولید به ساخت محصول اشتغال دارند ، کارگران مستقیم تولید می گویند. حقوق و دستمزد این گروه از کارگران ، دستمزد مستقیم نامیده می شود. به عنوان مثال ، برای ساختن میز و صندلی چوبی از تعدادی کارگر در قسمت های مختلف از جمله چوب بری ، نجاری و رنگ کاری استفاده می شود که دستمزد آنان ، دستمزد مستقیم است.

2-3-2-هزینه های غیر مستقیم : مؤسسات تولیدی ، برای ساخت محصول ، متحمل هزینه هایی می شوند که با تولید ، ارتباط مستقیم ندارند. این گونه هزینه ها را هزینه های غیر مستقیم (سربار ساخت) می گویند. سربار ساخت ، هزینه هایی است که در کارخانه به مصرف رسیده ولی مستقیماً با تولید محصول ارتباط ندارند ؛ در عین حال مصرف این قبیل هزینه ها برای ساخت محصول الزامی است. به عبارت دیگر ، سربار ساخت ، هزینه هایی است که نمی توان آنها را به آسانی به یک محصول ، یک مرحله یا یک سفارش بخصوص ارتباط داد و نیز هزینه های مستقیم کم اهمیتی که تسهیم آنها به محصول معین ، مرحله ای از تولید و یا سفارش خاص مقرون به صرفه نباشد. سربار ساخت را اصطلاحاً سربار تولید ، هزینه های عمومی کارخانه ، هزینه های غیر مستقیم تولید و سربار کارخانه نیز می گویند.

بعضی از این هزینه ها عبارتند از : مواد غیر مستقیم ، دستمزد غیر مستقیم ، هزینه استهلاک دارایی های ثابت (ساختمان ، تأسیسات و ماشین آلات کارخانه) ، هزینه های بیمه اجتماعی کارگران ، هزینة سوخت ، روشنایی و حرارت مرکزی کارخانه ، هزینه تعمیر و نگهداری ماشین آلات.

4-2-طبقه بندی هزینه ها در ارتباط با تغییر حجم تولید

مدیران هر مؤسسه تولیدی ، درابتدای دوره مالی یا هر زمان که لازم باشد ، بنا به شرایط بازار ، نحوة تهیة مواد اولیه ، وضعیت نقدینگی و با در نظر گرفتن ظرفیت تولیدی کارخانه ، برای ساخت محصول اقدام به برنامه ریزی می نمایند. از آن جا که شرایط و اوضاع و احوال یاد شده ثابت نیست ، میزان تولید و در نتیجه حجم فعالیت ، در ادوار مالی مختلف نیز ثابت نمی ماند و بسته به شرایط بازار و سایر عوامل تغییر می کند. افزایش یا کاهش حجم تولید موجب افزایش یا کاهش مبلغ برخی از هزینه ها خواهد شد ولی مبلغ بسیاری از هزینه ها را تغییر نخواهد داد.

در طبقه بندی هزینه ها به روش فوق ، هدف اصلی این است که تأثیر افزایش یا کاهش تولید بر مبلغ هر هزینه بررسی گردد و نتیجة تغییر مبلغ این قبیل هزینه ها در محاسبة بهای تمام شدة محصولات نشان داده شود. یکی از مزایای طبقه بندی هزینه ها بر اساس تغییر حجم تولید ، این است که مدیران با بررسی تأثیر افزایش یا کاهش تولید بر بهای تمام شده ، امکان اخذ تصمیمات لازم ، به موقع و مناسب را برای انتخاب بهترین سطح تولید خواهند یافت. در این روش هزینه ها به سه دستة ثابت ، متغیر و نیمه متغیر تقسیم می شوند ، زیرا مبلغ بعضی هزینه ها با زمان بستگی مستقیم دارد ولی مبلغ برخی دیگر با تغییر حجم تولید تغییر می کند و به زمان بستگی ندارد.

2-4-1- هزینه ثابت: هزینه های هزینه هایی است که با تغییر حجم تولید تغییر نمی کند و ثابت می ماند. مانند هزینه های مربوط به ساختمان و تأسیسات کارخانه ، عوارض مربوط به اموال غیر منقول و حقوق مدیران و سرپرستاران تولید.

به عنوان مثال ، شرکت آسان درب ، انباری با ظرفیت سه هزار واحد به مبلغ اجاره 000/500/1ريال اجاره کرده است. حال تعداد اقلامی که در انبار مذکور انبار شده است(حجم تولید) در هزینة اجاره فوق الذکر تأثیری ندارد و در مقیاس یک تا سه هزار واحد ثابت است. کل هزینه های ثابت از نظر ریاضی به صورت زیر نشان داده می شود :

Y = a

کل هزینه های ثابت=Y

مبلغ کل هزینه های ثابت=a

هزینه های ثابت به سه دسته تقسیم می شوند :

الف- هزینه های ثابت مربوط به ظرفیت کارخانه: عبارت از هزینه هایی است که با گردآوری امکانات تولیدی کارخانه ارتباط مستقیم دارد. مانند هزینه استهلاک تأسیسات و ماشین آلات

ب-هزینه های ثابت بهره برداری: عبارت از هزینه هایی است که با بهره برداری از وسایل تولیدی کارخانه رابطة مستقیم دارد. مانند حق بیمة ساختمان ، ماشین آلات و تأسیسات ، هزینه عوارض نوسازی و هزینة اجاره ساختمان.

ج-هزینه های ثابت برنامه ای: عبارت از هزینه هایی است که با تصمیم مدیران مؤسسه تولیدی و در جهت برنامه ریزی آتی به مصرف می رسند. مانند هزینه های مربوط به تحقیق و توسعه ، هزینه های تبلیغات و …

2-4-2-هزینه های متغیر : مبلغ کل بعضی از هزینه ها ، صرف نظر از این که ممکن است با محصولات ، سفارشات ، یا مراحل مختلف تولید رابطة مستقیم یا غیر مستقیم داشته باشند ، تقریباً به تناسب حجم تولید تغییر می کند. به این معنا که هر چه حجم یا میزان تولید افزایش یابد ، مبلغ این هزینه ها نیز افزایش خواهد یافت و اگر از میزان تولید کاسته شود ، مبلغ این هزینه ها کاهش می یابد. بنابر این ، تمام هزینه هایی که دارای این ویژگی باشند ، هزینه های متغیر نامیده می شوند. به عبارت دیگر هزینه های متغیر مخارجی هستند که با تغییر سطح تولید تغییر می کنند. مانند مواد اولیه و دستمزد که برای ساخت محصول به مصرف می رسد و بسیاری از هزینه های غیر مستقیم (سربار ساخت) از قبیل مواد غیر مستقیم ، هزینه های رفاهی کاگران (سالن غذا خوری ، سالن ورزشی ، وسایل بهداشتی و …). هزینه های حمل و نقل داخلی ، برق ، گاز و سوخت کارخانه ، هزینه های مربوط به اوقات تلف شده (به علت نرسیدن مواد اولیه ، قطع جریان برق ، خرابی ماشین آلات و نرسیدن به موقع دستور کار) و ضایعات.

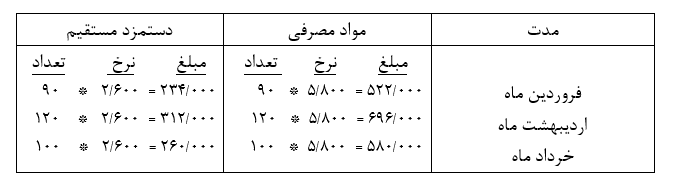

به عنوان مثال ، اگر برای ساختن یک واحد محصول ، دو ورق آهن به ابعاد معین از قرار هر ورق 2900 ريال و 4 ساعت کار به نرخ ساعتی 650 ريال لازم باشد ، بهای آهن مصرفی یک واحد محصول 5800 (5800 = 2900 * 2) ريال و دستمزد پرداختی برای ساخت یک واحد محصول 2600 (2600 = 650 * 4) ريال خواهد بود که این دو مبلغ برای ساخت یک واحد محصول ثابت است.

به عنوان مثال ، در سه ماهه اول سال جاری ، ماهانه به ترتیب 90 واحد ، 120 واحد و 100 واحد محصول تولید شده است.

بهای مواد مصرفی و مبلغ دستمزد مستقیم پرداخت شده در هر ماه به صورت جدول زیر محاسبه خواهد شد.

همان طور که ملاحظه می شود ، مواد مستقیم مصرفی و دستمزد مستقیم برای ساخت یک واحد محصول ، در هر سه ماه ثابت است. ولی مبلغ کل مواد مصرفی و دستمزد مستقیم در اردیبهشت ماه ، نسبت به فروردین ماه و خرداد رقم بیشتری را نشان می دهد که علت آن فزونی تولید محصول در این ماه نسبت به دو ماه فروردین و خرداد بوده است.

با توجه به مثال فوق ، می توان نتیجه گرفت که مواد و دستمزدی که مستقیماً برای ساخت محصولات به مصرف رسیده ، در گروه هزینه های متغیر طبقه بندی می شوند ؛ زیرا مبلغ آنها با افزایش یا کاهش میزان تولید و حجم فعالیت ، افزایش یا کاهش می یابد.

از نظر ریاضی رابطه بین کل هزینه های متغیر و سطح تولید را به شکل زیر می توان نشان داد :

Y = b x

کل هزینه متغیر =Y

سطح فعالیت =x

هزینه متغیر برای هر واحد سطح تولید =b

2-4-3- هزینه های نیمه متغیر : هزینه های نیمه متغیر ، عبارت است از هزینه هایی که قسمتی از آن ثابت و قسمتی متغیر باشد.

تغییر مبلغ تمام هزینه های نیمه متغیر در برابر تغییر حجم فعالیت موسسه یکسان نیست. به این معنا که مبلغ بعضی از هزینه های نیمه متغیر در فاصلة معینی از تولید ، تقریباً ثابت می ماند ، ولی خارج از آن حد در جهت تغییر میزان تولید افزایش یا کاهش یابد.

به عنوان مثال ، در صنعت مرغ داری ، فرض کنید هر سالن ظرفیت تولید و پرورش حداکثر ده هزار قطعه مرغ گوشتی را داشته و برای هر سالن یک نفر سرپرست کافی باشد. در این صورت ، حقوق و دستمزد سرپرست سالن برای تولید بین یک تا ده هزار قطعه ثابت خواهد بود. ولی اگر مدیران ، تصمیم به افزایش تولید بیش از ده هزار قطعه داشته باشند ، نیاز به سالن دوم و یک نفر سرپرست جدید خواهد بود. در این صورت ، هزینة حقوق سرپرستان برای تولید بیش از ده هزار قطعه متغیر خواهد شد. به همین ترتیب ، برای تولید بین بیست تا سی هزار ، به سه سالن و سه نفر سرپرست و … نیاز است. با توجه به توضیحات فوق ، می توان گفت : هزینه حقوق سرپرستان ، یک هزینة نیمه متغیر است.

هزینه های نیمه متغیر را به صورت رابطة ریاضی زیر می توان نشان داد :

Y = b x

کل هزینه متغیر =Y

سطح فعالیت =x

هزینه متغیر برای هر واحد سطح تولید =b

2-4-3- هزینه های نیمه متغیر : هزینه های نیمه متغیر ، عبارت است از هزینه هایی که قسمتی از آن ثابت و قسمتی متغیر باشد.

تغییر مبلغ تمام هزینه های نیمه متغیر در برابر تغییر حجم فعالیت موسسه یکسان نیست. به این معنا که مبلغ بعضی از هزینه های نیمه متغیر در فاصلة معینی از تولید ، تقریباً ثابت می ماند ، ولی خارج از آن حد در جهت تغییر میزان تولید افزایش یا کاهش یابد.

به عنوان مثال ، در صنعت مرغ داری ، فرض کنید هر سالن ظرفیت تولید و پرورش حداکثر ده هزار قطعه مرغ گوشتی را داشته و برای هر سالن یک نفر سرپرست کافی باشد. در این صورت ، حقوق و دستمزد سرپرست سالن برای تولید بین یک تا ده هزار قطعه ثابت خواهد بود. ولی اگر مدیران ، تصمیم به افزایش تولید بیش از ده هزار قطعه داشته باشند ، نیاز به سالن دوم و یک نفر سرپرست جدید خواهد بود. در این صورت ، هزینة حقوق سرپرستان برای تولید بیش از ده هزار قطعه متغیر خواهد شد. به همین ترتیب ، برای تولید بین بیست تا سی هزار ، به سه سالن و سه نفر سرپرست و … نیاز است. با توجه به توضیحات فوق ، می توان گفت : هزینه حقوق سرپرستان ، یک هزینة نیمه متغیر است.

هزینه های نیمه متغیر را به صورت رابطة ریاضی زیر می توان نشان داد :

Y = a + b x

کل هزینه های نیمه متغیر =Y

جزء ثابت هزینه های نیمه متغیر =a

هزینة متغیر برای هر واحد سطح فعالیت =b

سطح فعالیت =x

دوایر تولیدی

دوایری هستند که مستقیماً در تولید محصول دخالت داشته و عملیات تولیدی در آنجا صورت می گیرد. به طور مثال ، ریخته گری ، تراشکاری و مونتاژ نمونه هایی از دوایر تولیدی می باشند.

دوایر خدماتی

دوایری هستند که به طور مستقیم در تولید محصول دخالت نداشته ولی خدماتی به سایر دوایر ارائه می دهند. به طور مثال ، رستوران ، کارگزینی ، تعمیرات و حسابداری صنعتی نمونه هایی از دوایر خدماتی هستند. نظر به اینکه ، دوایر تولیدی از سرویس دوایر خدماتی استفاده می کنند ، هزینه های دوایر خدماتی به دوایر تولیدی تسهیم می گردد.

مرکز هزینه

مرکز هزینه ، قسمتی از یک واحد تجاری می باشد که در آنجا برای ارائه خدمات یا تولید محصول ، هزینه هایی صورت می گیرد. مدیر هر مرکز هزینه مسئول هزینه های انجام یافته در قسمت خود می باشد.

معمولاً ، مراکز هزینه همان دوایر می باشند ، هر چند یک دایره ممکن است دارای چند مرکز هزینه باشد.

انواع موجودی ها در شرکت های تولیدی

شرکت های تولید دارای سه نوع موجودی به شرح زیر می باشند :

1-موجودی مواد اولیه : قیمت تمام شده موادی است که در تولید مورد استفاده قرار نگرفته و در انبار موجود می باشد.

2-موجودی کالای در جریان ساخت : قیمت تمام شده کالای تکمیل نشده است که شامل مواد مستقیم ، کار مستقیم و سربار کارخانه است.

3-موجودی کالای ساخته شده : قیمت تمام شده کالای تکمیل شده است که در انبار موجود می باشد که شامل مواد مستقیم ، کار مستقیم و سربار کارخانه می باشد.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

با سلام

از محتوای عالی مقاله ممنونم

هزینه یابی انتقالی در چ دپارتمانی استفاده میشه ?????

فوق العاده بود. یک سوال، برای محاسبه هزینه مورد نیاز برای یک پروژه تولیدی، علاوه بر سرمایه ثابت، تغییرات سرمایه در گردش می بایست هزینه های عمومی، اداری و فروش را هم لحاظ نمود؟

سرمایه؟ به سرمایه چه ربطی داره رفیق؟

سلام خدمت شما

بابت اطلاعات کاملی که ارائه کردین سپاسگزارم.

من یه سوال داشتم آیا دایره مالی بازرگانی و فروش نباید در تسهیم به روش متقابل استفاده بشن؟ چون بصورت متقابل با دوایری مث رستوران و فناوری در ارتباطن و از طرفی اینو میدونیم که اینا باید بصورت مستقیم به سود و زیان منتقل بشن. ممنون میشم راهنماییم کنین