با توجه به اینکه صنایع هر روز پیشرفته تر می شوند و نیاز به سیستم هزینه یابی سفارش کار در حسابداری صنعتی ملموس تر می شود، پس لازم است که تمام صنایع به این سیستم مجهز شوند. سیستم هزینه یابی سفارش در صنایعی نظیر پیمانکاری، کشتی سازی، هواپیماسازی و … کاربرد دارد. به طور کلی هر شرکت یا صنعتی که محصولات مختلفی تولید کند به سیستم هزینه یابی سفارش کار نیاز پیدا می کند. مثلا از یک محصول خاص از مشتریان سفارش تولید دریافت می کنند که گروه محصول مشابه به ترتیب سفارشات تولید می شود.

هزینه یابی سفارش کار در حسابداری

اگر بخواهیم هزینه یابی سفارش کار در حسابداری صنعتی را تعریف کنیم باید ابتدا با تعریف هزینه یابی آشنا شویم. هزینه یابی به معنی این است که یک کالا تا زمانی که ساخته و تولید می شود چه میزان هزینه ای برای تولید آن صرف می شود. اما برای محاسبه ی این هزینه ها روش های تخصصی وجود دارد تا هر گروه از محصولات تولیدی به صورت جداگانه تخصیص هزینه داده شوند.

برای هزینه یابی بر اساس نوع و ماهیت عملیات تولیدی دو روش مرسوم وجود دارد. روش هزینه یابی سفارش کار و روش هزینه یابی مرحله ای دو روش هستند که در موسسات تولیدی برای تعیین قیمت تمام شده محصولات استفاده می شود. در زیر می خواهیم با روش هزینه یابی سفارش کار در حسابداری صنعتی بیشتر آشنا شویم.

در متن بالا با هزینه یابی آشنا شدیم اما هزینه یابی سفارش کار یک شیوه هزینه یابی است که صنایع و واحدهای تولیدی محصولات تولیدی خود را به صورت انفرادی و بر اساس نیاز مشتریان تولید می کنند. در واقع هر مشتری به صورت سفارشی محصول مورد نظر خود را به صورت سفارشی به واحد تولیدی می دهد و آن واحد هم هزینه تمام مراحل تولید محصول را تعیین می کند که این روش به هزینه یابی سفارش کار معروف است.

در حسابداری صنعتی یک بخش مهم هزینه یابی سفارش کار است که جزء وظایف این مجموعه به حساب می آید اینکه یک کالا در پایان دوره تولید با چه مقدار هزینه تولید می شود در بخش وظایف هزینه یابی در حسابداری صنعتی به حساب می آید.

نحوه هزینه یابی سفارش کار در حسابداری صنعتی

هزینه یابی سفارش کار در حسابداری صنعتی مجموعه ای از قواعد و روش هایی را شامل می شود که این روش ها برای جمع آوری ثبت، تشخیص و تخصیص هزینه های مراحل تولید می باشد همچنین این روش ها برای تفکیک سفارش ها در تمام مراحل تولید کاربرد دارد. هر محصولی از نقطه شروع تا خاتمه عملیات تولیدی هزینه هایی را در بر میگیرد که در حسابداری صنعتی تمام هزینه های تولید محصول سفارشی را هزینه یابی سفارش کار می گویند.

در روش هزینه یابی سفارش کار در حسابداری سفارش های تولید محصول به صورت جداگانه طبقه بندی می شوند و هر سفارش جداگانه جمع آوری و ثبت می شود. در روش هزینه یابی ثبت سفارش اسناد و مدارکی لازم است که در ادامه به هر کدام جداگانه می پردازیم.

کاربرد هزینه یابی سفارش کار در حسابداری صنعتی

هزینه یابی سفارش کار در حسابداری صنعتی همانطور که در بالا هم گفتیم در موسساتی که تولیدات متفاوتی دارند و هر محصول با یک پروسه متفاوت و جداگانه ای تولید می شود. صنایع همچون موسسات پیمانکاری، موسسات انتشاراتی، تولیدی مبلمان، هواپیما سازی، تولیدات لوازم خانگی، ماشین آلات و … از هزینه یابی سفارش کار برای تولیدات آن ها استفاده می شود. در این صنایع خدمات منحصر به فرد و جداگانه ای برای تولیدات انجام می شود.

اسناد و مدارک لازم برای هزینه یابی سفارش کار در حسابداری صنعتی

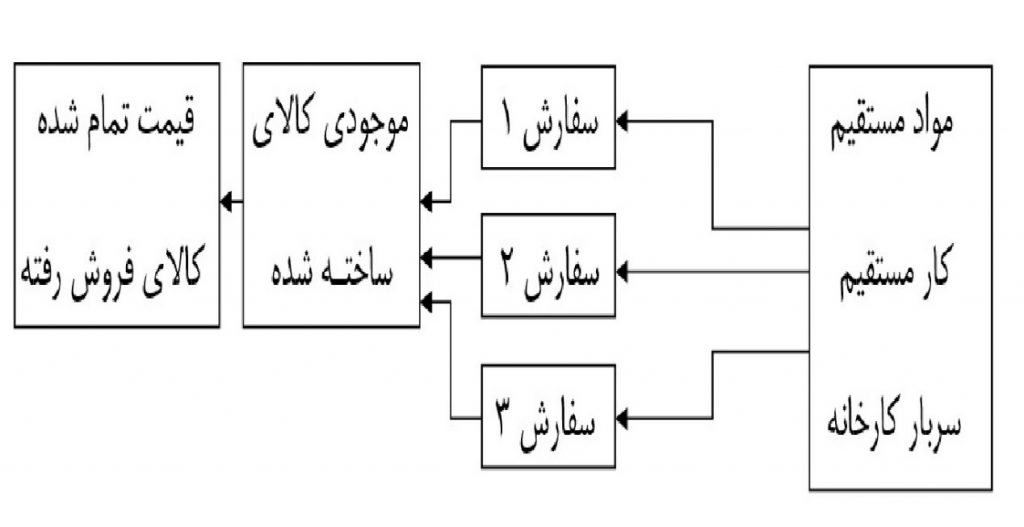

در روش هزینه یابی سفارش کار در حسابداری صنعتی مجموعه ای از اسناد و مدارک لازم است تا تمام هزینه ها به صورت مجزا و درست جمع آوری و ثبت شوند. این مدارک که شامل برگ درخواست مواد از انبار، کارت ساعت کار ، برگه ساعات کارکرد کارگران و کارت سفارش کار می باشد.

کارت سفارش کار در هزینه یابی سفارش کار:

وقتی یک موسسه تولیدی سفارش یک محصول را ثبت می کند تا به مرحله تولید نهایی برساند باید یک کارت جهت جمع آوری هزینه های مربوط به سفارش تهیه کند. در این کارت مانده حساب کنترل کالا در فرآیند تولید در برگیرنده ی جمع کامل صورتهای هزینه های سفارش می باشد.

مواد مستقیم در هزینه یابی سفارش کار: مواد درخواستی از انبار به طور روزانه یا هفتگی در برگ مخصوص یادداشت می شود.

دستمزد مستقیم در هزینه یابی: ساعات کاری کارمندان و کارگران به صورت هفتگی و ماهانه از روی برگه ساعات کار آنها یادداشت می شود.

سرباز جذب شده: بر اساس دستمزد و ساعات کار و مواد مستقیم سرباز از قبل تعیین می شود. ممکن است با توجه به نحوه سفارش و صنایع تولیدی این موارد تغییرات جزیی داشته باشند.

این موارد بالا کلا در کارت سفارش جذب می شود و از ابتدا تا انتهای تولید تمام موارد در کارت سفارش درج می شود. بعضی از کارت ها موارد دیگری نظیر هزینه های اداری و تشکیلاتی و روش های متنوع توزیع و فروش هم درج می شود تا در پایان کار هزینه یابی به سادگی انجام شود.

پس از اینکه محصول سفارشی تمام مراحل را طی کرد و آماده ارسال به مشتری شد تمام موارد و هزینه های کارت سفارش جمع بندی می شود. پس از جمع بندی سود کار و هزینه های کلی به راحتی محاسبه می شود.

سیستم هزینه یابی نرمال در هزینه یابی سفارش کار در حسابداری صنعتی

سیستم هزینه یابی سفارش کار در حسابداری صنعتی روش های زیادی را در بر می گیرد. اگر موسسات تولیدی بخواهند گردش حساب های صنعتی جهت تبدیل مواد مستقیم به محصول تولید شده نهایی را محاسبه کنند از روش هزینه یابی نرمال استفاده می شود.

در هزینه یابی نرمال در همان ابتدای ثبت سفارش توسط مشتری و شروع به کار هزینه کار مستقیم و مواد مستقیم تعیین می شود و این هزینه واقعی و تا پایان تولید بدون تغییر باقی می ماند. اما هزینه سربار کارخانه متغیر است و هزینه های در جریان ساخت را شامل می شود. ممکن است یک موسسه تولیدی هزینه های سربار را از قبل مشخص کند و یا اینکه در پایان هر دوره ای این هزینه ها را مشخص کند. دلیل دیگری که باعث می شود مقدار هزینه های سربار کارخانه متغیر باشد ممکن است یک هزینه مربوطه در طول پروسه ی تولید هزینه ی آن تغییر پیدا کند

وقتی از سربار کارخانه در هزینه یابی استفاده شود ممکن است قیمت محصول نهایی تا حدودی تغییر پیدا کند و قیمت تمام شده را کم یا زیاد کند.

برای اینکه تا حدودی هزینه های سربار تعیین کرد برخی صنایع یک هزینه مشخص را تعیین می کنند برخی از صنایع هم سعی می کنند تا قیمت ها اختلاف زیادی پیدا نکنند.

مزایای هزینه یابی سفارش کار در حسابداری صنعتی

همانطور که گفته شد در حسابداری و مدیریت حسابداری یک موسسه دو روش کلی برای قیمت گذاری محصولات و یا خدمات وجود دارد یک روش هزینه یابی مرحله ای در حسابداری صنعتی و هزینه یابی سفارش کار در حسابداری صنعتی می باشد. اگر شرکتی بخواهد یک کار منحصر به فرد و ویژه ارائه دهد و محصول خود را دقیقا با توجه به اهداف مشتریان تولید و به بهره برداری برساند. پس اگر به دنبال انحصاری بودن و تک بودن تولید باشید این روش هزینه یابی را باید برای کار خود پیش ببرید.

نرخ واقعی در هزینه یابی سفارش کار در حسابداری صنعتی

در حسابداری صنعتی موضوع هزینه یابی با روش ها و شیوه های مختلفی همراه است. هزینه یابی سفارش کار در حسابداری صنعتی چندین روش متفاوت دارد که هزینه یابی واقعی یک روش استاندارد و بسیار دقیق است. این هزینه یابی همانگونه که از نامش پیداست تمام هزینه ی برآورد محصول را از مرحله ثبت سفارش و تا تولید و بهره برداری را مشخص می کند. وقتی هدف مشخص شود تمام هزینه های مستقیم و غیر مستقیم بعد از آن نیز مشخص می شود.

این سیستم هزینه یابی واقعی یک روش بی دغدغه و بسیار آسان است با این وجود استفاده ی چندانی ندارد که باعث می شود برخی هزینه های مختلف در فرآیند تولید فراموش شوند.

هزینه یابی عادی در هزینه یابی ثبت سفارش کار در حسابداری صنعتی

دسترسی داشتن به یک روش هزینه یابی سفارش کار در حسابداری صنعتی مشکلات کاربران در خصوص برآورد هزینه ها بسیار آسان کرده است. این روش خود روش های مختلفی با توجه به استراتژی شرکت تولیدی دارد و معمولا صنایع از قبل پس از تعیین هدف تولیدی با در نظر گرفتن نحوه تولید، جنس محصول، حجم سفارش و …یک تخمینی از هزینه ها می دهند و این تخمین تا حد زیادی به هزینه ی واقعی تولید نزدیک است.

برخی از شرکت های تولیدی برای تسریع کار حسابداری شرکت ها در همان ابتدای یک نرخ از پیش تعیین شده برای هزینه های سربار تعیین می کنند این هزینه ها بر اساس نرخ مواد اولیه و ماشین آلات و … تعیین می شوند.

در پایان باید بگوییم که شرکت های بزرگ حتما باید هزینه یابی را در نرم افزار حسابداری انجام دهند تا حساب سود و زیان در فرآیند تولید و بهره برداری را بدانند و اگر سفارشات خصوصی را انجام دهند حتما هزینه یابی آن نیز خصوصی و اصولی باشد.

ثبت ديدگاه